はじめまして、浦島太郎です。

2022年2月9日にトヨタ自動車の2022年度3月期 第3四半期の決算発表がありました。

トヨタは日本で最も時価総額が大きく、日本の強みである自動車産業の顔です。

名実ともに日本トップといえるトヨタの実績について把握しておくことは、投資家としての最低条件でもあります。

決算から少し時間が空いてしまいましたが、今回はトヨタの決算内容について見ていきたいと思います。

・市場予想との実績の比較

・前年同期との実績の比較

・2022年3月期 第4四半期の見通し

金融商品への投資は投資者自身の判断と責任において行うべきであるという考え方(自己責任原則)に基づき、投資対象の想定される最大損失額・リスク・費用等について十分な情報を収集することを強く推奨いたします。

2022年第3四半期までの実績

まずは数字をチェック!

早速ですが、まずは決算の数字をチェックしていきたいと思います。

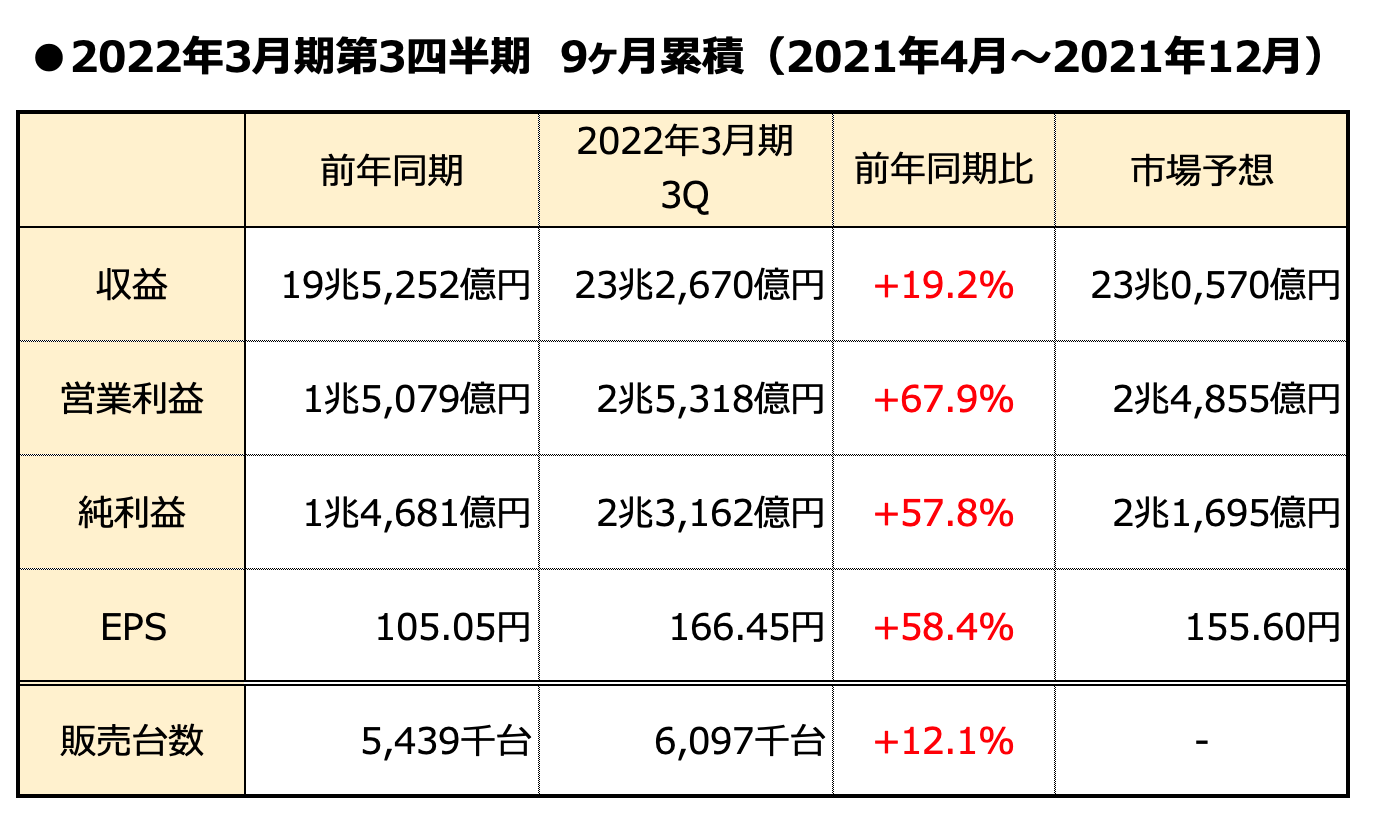

9カ月累積実績

2022年3月期第3四半期までの9ヶ月間の累積実績をまとめました。

今回発表された実績と前年同期の実績を比較してみると増収増益でした。

特に営業利益・純利益は前年同期からの伸びがそれぞれ67.9%、57.8%と非常に大きな成長率でした。

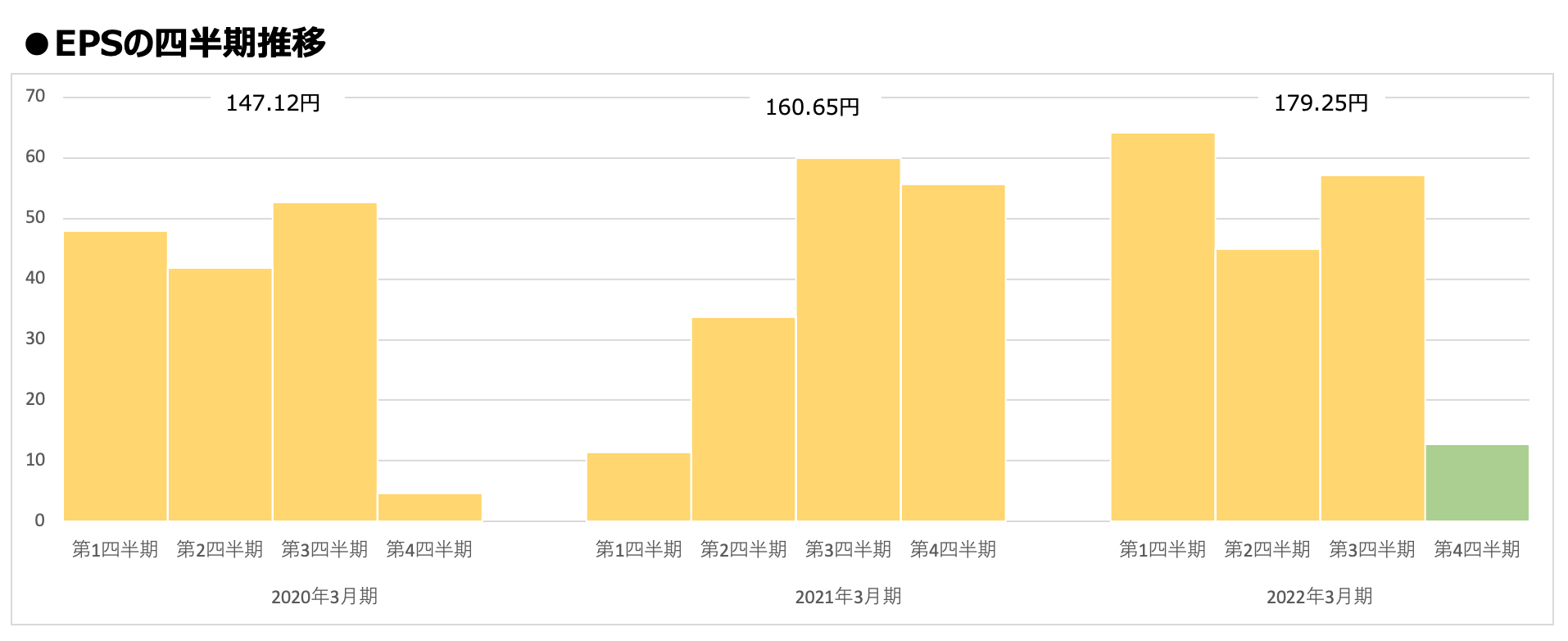

結果としてEPS(1株当たり利益)の伸びも大きくなりました。

また、自動車販売台数も前年からの伸び率が10%を超え増収に貢献していると考えられます。

さらには収益・利益ともに市場予想を上回ってきました。

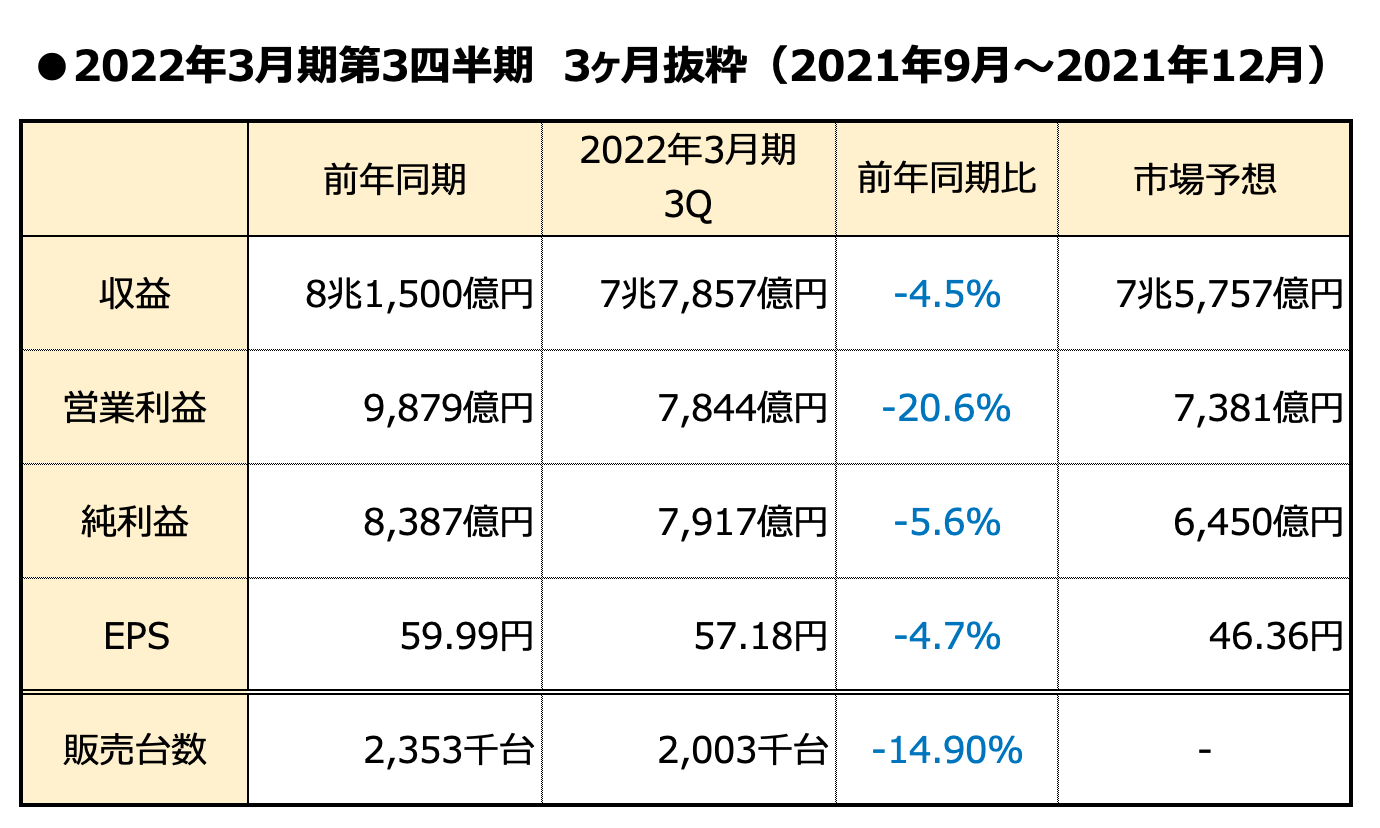

第3四半期の3カ月間を抽出

今度は第3四半期の3ヶ月間に限定して見てみます。

9カ月累積実績とは対照的な内容でした。

収益、利益、販売台数等いずれも昨年の3カ月と比べて悪化してしまいました。

一方こちらも市場予想を上回る実績となりました。

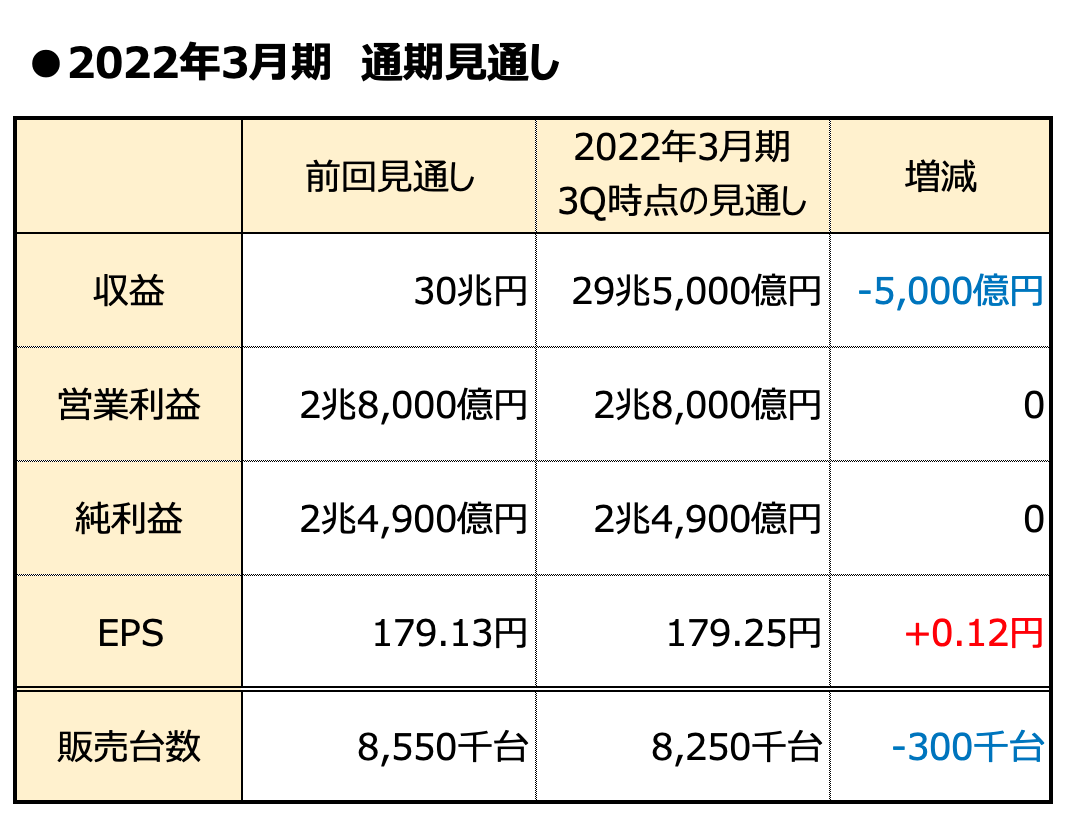

第4四半期の見通し

第3四半期までの実績と同時に2022年3月期通気の見通しの修正も発表されました。

自動車販売台数の見通しを30万台下方修正、併せて収益の見通しを5,000億円下方修正しました。

一方営業利益、純利益は従来の予想を据え置きとしました。

要因分析

もう少し掘り下げて、収益や利益の増減、見通しの修正等の要因について見ていきたいと思います。

実績値に関する分析

先ほど見たように、9ヶ月累積実績は増収増益となりました。

要因を分析すると、

・販売台数の増加

・為替の円安方向への進行

・金融事業収益の増加

に分解できます。

販売台数と金融事業収益の増加が確認されたことはポジティブでした。

一方で利益成長のそれなりの割合を為替変動の影響が占めていたのはネガティブでした。

為替が円安になれば、海外での売上が大きいトヨタの業績にとっては追い風ですが、あくまで為替変動一時的に実績に影響を与えるに過ぎません。

ただ、為替変動の影響を除いても、しっかりとプラスの成長を見せてくれました。

一方足下では気になる逆風要因が3つ挙げられました。

・半導体の需給関係が逼迫

・コロナ拡大による供給の制約

・資材価格の高騰

です。

半導体不足が続いていることや、コロナによるサプライチェーンの乱れ等により需要に供給が追いつかない状況は引き続き気になります。

ただ、裏を返せば堅調な需要の存在があるわけですから、その点はポジティブに捉えて良いと思います。

そして影響力を強めたのが資材価格の高騰です。

米国でのインフレや原油等のエネルギー価格の高騰が波及して、日本の企業にとっても原材料費の増加が加速してきました。

各国中央銀行はインフレの抑制に動いていますがなかなか収まる気配がなく、今後の逆風要因として要注意です。

第3四半期の3ヶ月間実績が前年同期と比べて悪化したのはこれらが大きな要因となっていると考えられます。

見通しに関する分析

収益と販売台数の見通しを引き下げたのも、主に供給不足や資材価格の上昇が要因と考えられます。

一方で為替は円安基調を維持するとの予想から、営業利益・純利益は見通しを据え置きとしました。

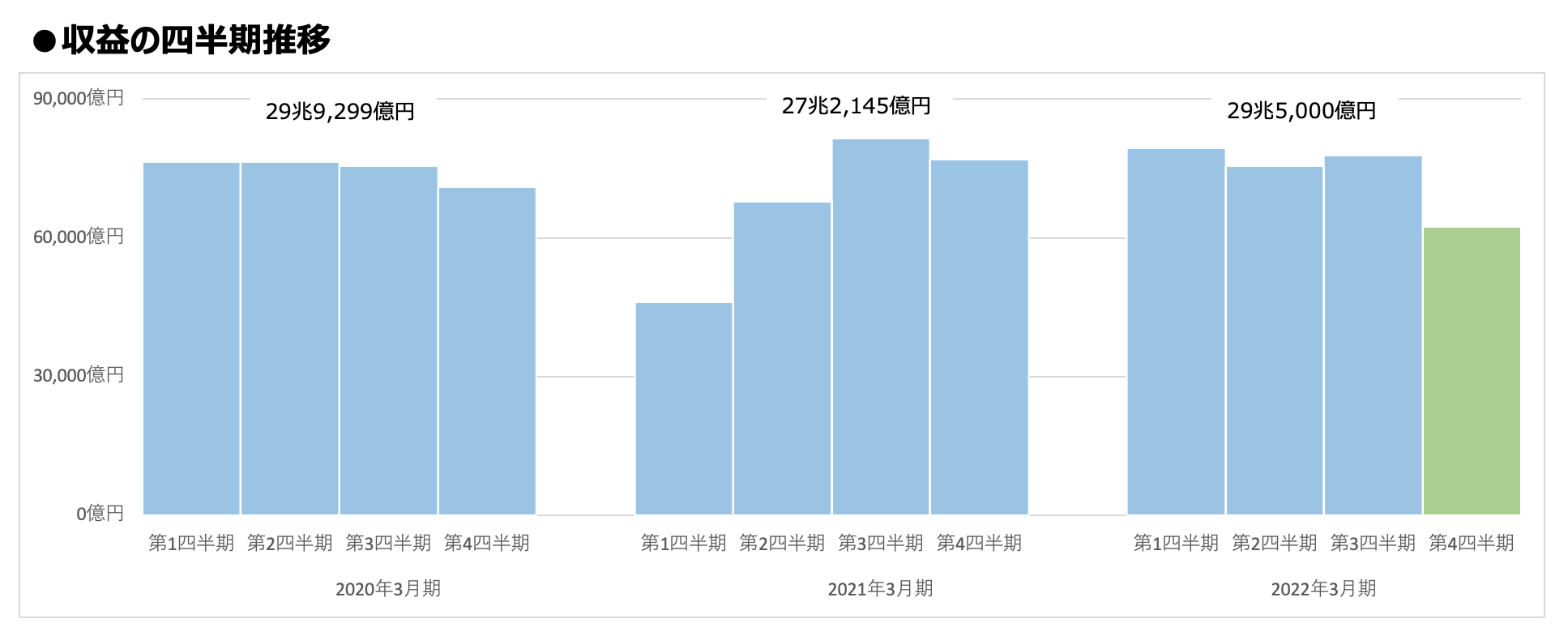

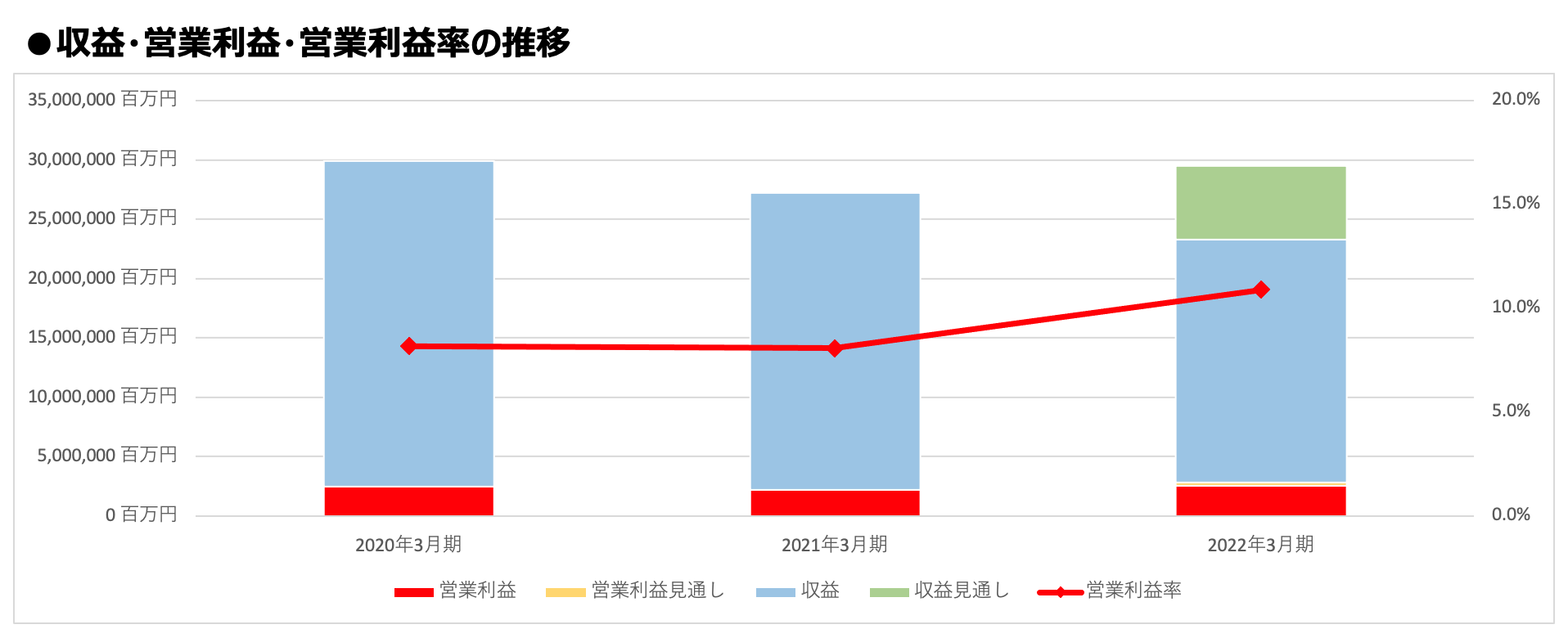

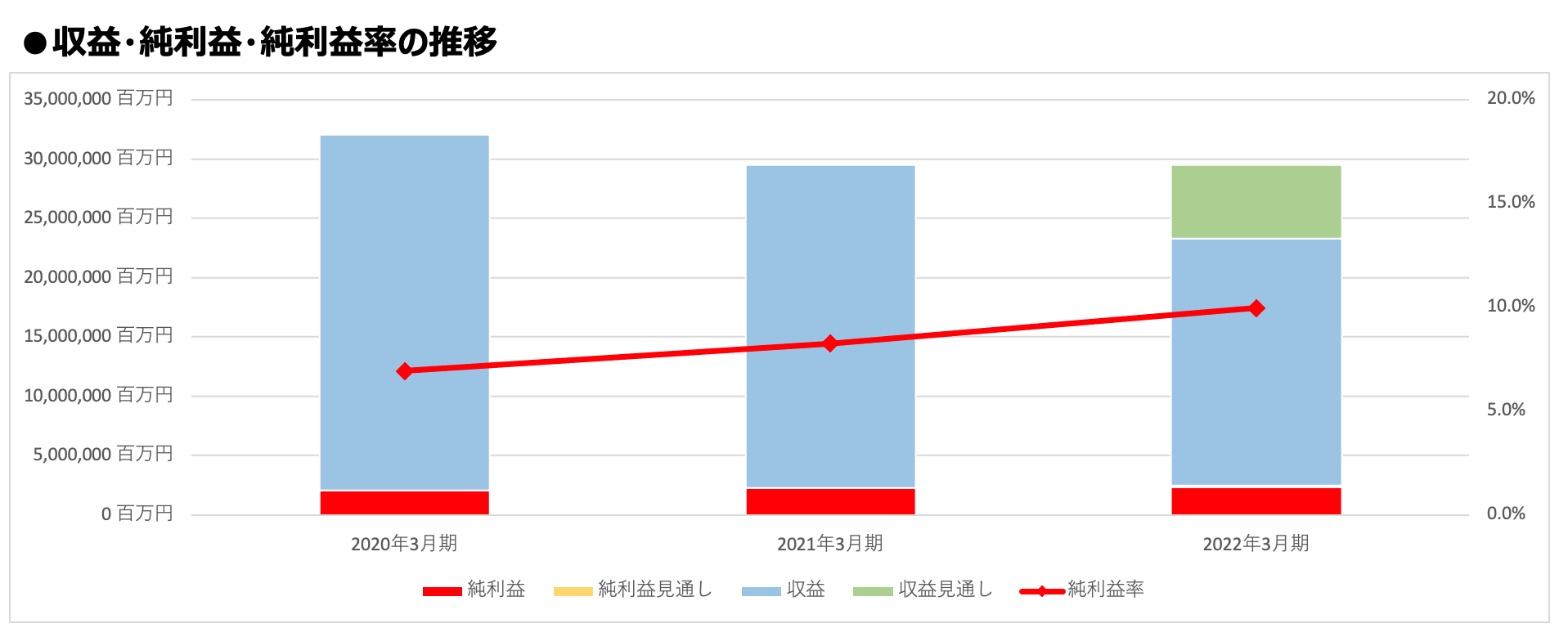

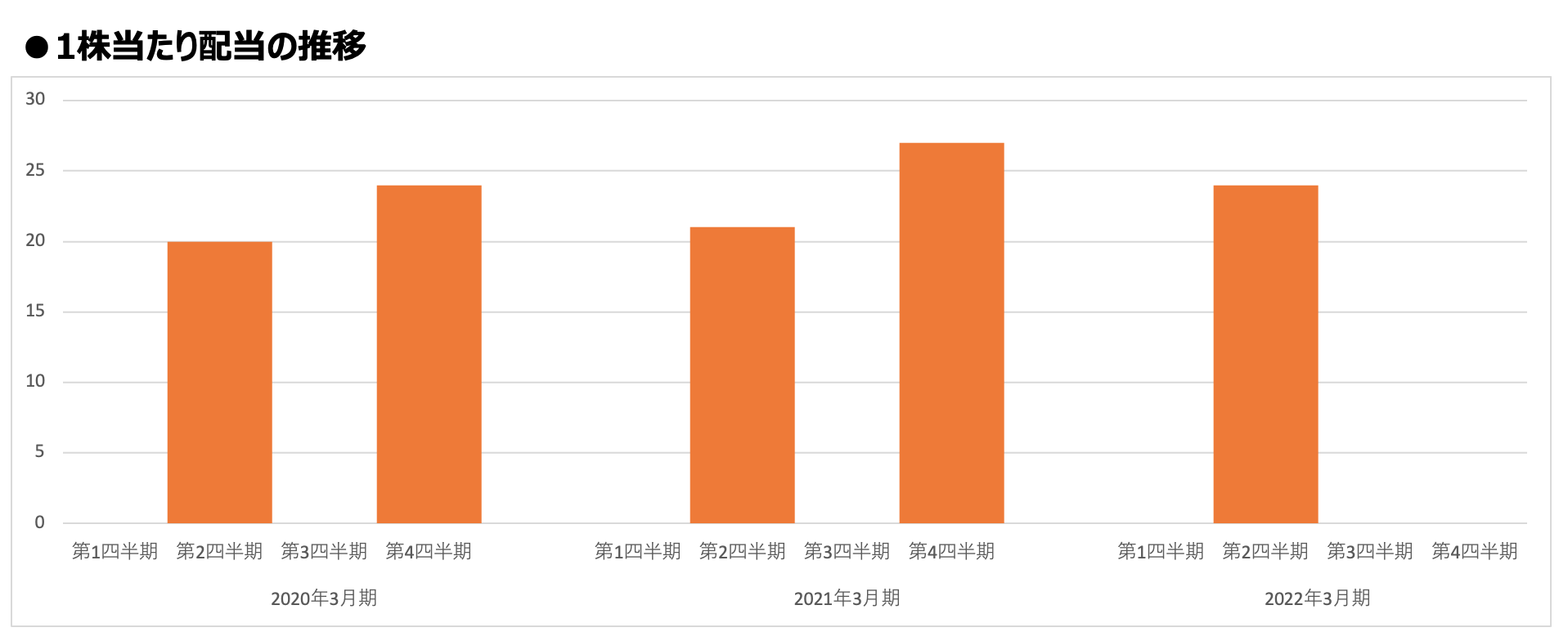

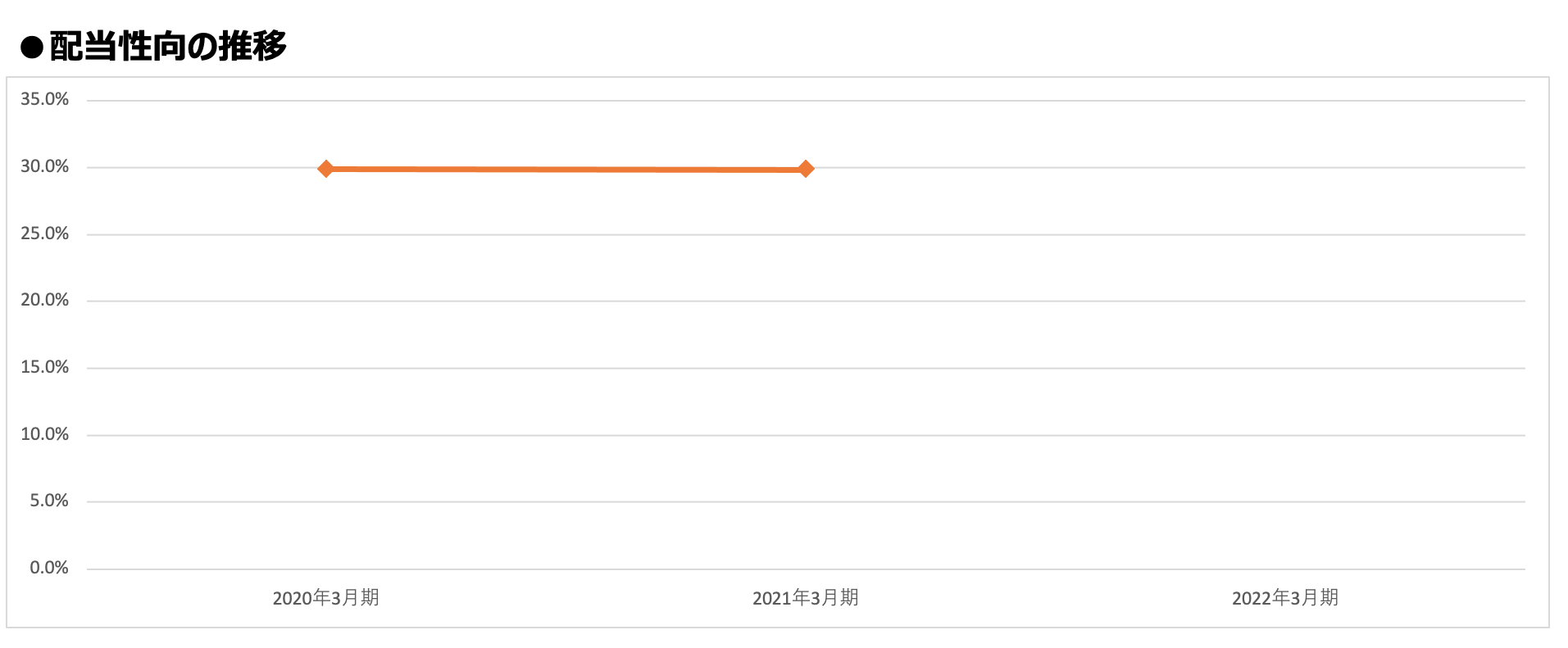

直近3年間の実績・予想の推移

いくつかの指標についての推移データをグラフにしました。

直近は利益率が10%を下回って推移しており若干物足りない水準です。

一方配当性向は30%前後を維持しており安定した水準です。

今後の株主還元にも期待が持てそうです。

まとめ

最後に今回の決算でポジティブだった点、ネガティブだった点について整理しておきます。

ポジティブだった点

・9ヶ月累計で前年同期比増収増益

・市場予想を上回る実績

・堅調な需要に伴う販売台数の増加

・金融事業収益の増加

・継続する円安圧力

ネガティブだった点

・第3四半期の3カ月間で見ると減益

・収益、販売台数の通期見通し引き下げ

・半導体の供給不足の継続

・コロナ拡大による供給不安継続

・資材価格の上昇の継続、加速

最後まで読んでいただきありがとうございました。